El monto de la evasión fiscal en sueldos y salarios en México ascendió a 72.1 mil millones de pesos y el de las actividades profesionales, específicamente los médicos, fue de 3.4 mil millones de pesos, de acuerdo con los resultados de los estudios sobre evasión fiscal correspondientes a 2018 publicados por el Servicio de Administración Tributaria (SAT).

El estudio Evasión en Actividades Profesionales, elaborado por el ITESM, centró su análisis en contribuyentes registrados como personas físicas que prestan servicios profesionales médicos, para estimar la posible evasión dentro de este régimen exclusivamente en 2016.

El documento arrojó por un lado, que algunos médicos aprovechan la dificultad para rastrear el uso de efectivo con el fin de evadir el pago de impuestos, además, no entregan todas las facturas correspondientes por sus servicios, evitando con ello enterar al SAT sobre la totalidad de sus ingresos. Por otro lado, elevan la cantidad correspondiente a los gastos necesarios para la práctica de su actividad económica, lo que se traduce en un monto mayor para sus deducciones.

El monto evadido con estas prácticas se estimó en 3.4 mil millones de pesos, lo que equivale a 29.6 por ciento con respecto a la recaudación potencial del Impuesto Sobre la Renta (ISR) del padrón de médicos seleccionado.

EVASIÓN EN SUELDOS Y SALARIOS

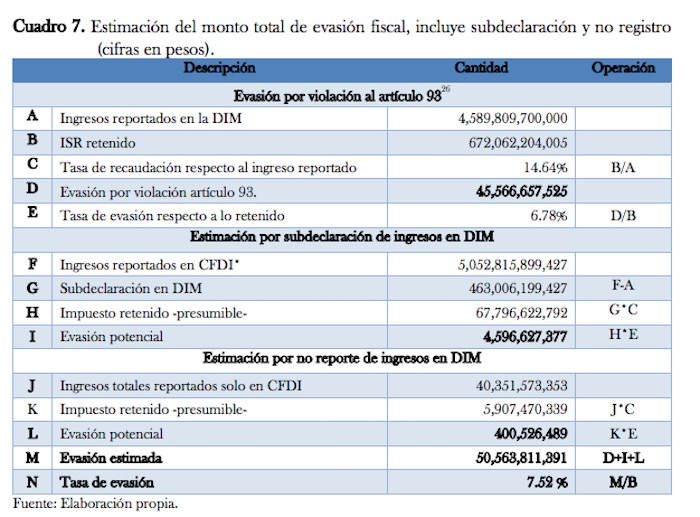

Otro de los estudios que presentó el SAT fue “Evasión en sueldos y salarios”, de la Universidad Autónoma de Chapingo (UACh), en donde se identifica, por un lado, las diversas prácticas en las que incurren las empresas que hacen retenciones de sueldos y salarios con el fin de evadir el cumplimiento de sus obligaciones fiscales y, por otro, calcula el monto que se evadió en el esquema de abuso de pagos exentos, el cual consiste en actos presumiblemente de violación al artículo 93 de la Ley del ISR.

Así, para 2016, se estimó que la evasión bajo este último esquema ascendió a 50.6 mil millones de pesos, cantidad equivalente a 7.5 por ciento del ISR recaudado. En un ejercicio similar realizado para 2017, fue posible identificar y cuantificar evasión por un 3.4 por ciento del ISR recaudado, equivalente a 21.5 mil millones de pesos.

El monto total de la evasión fiscal en los años 2016 y 2017 fue de 72.1 mil millones de pesos.

De acuerdo con el estudio, el esquema o práctica de evasión por abuso de pagos exentos consiste precisamente en realizar pagos de cantidades exentas que no están permitidas en la Ley. Por ejemplo, en el artículo 93 se establece que para el concepto de gratificación anual, mejor conocido como aguinaldo, la exención máxima permitida es de 30 salarios mínimos (en 2016 equivalente a 2 mil 191 pesos); entonces si un trabajador recibió por aguinaldo 6 mil pesos debió recibir un pago exento de 2 mil191 pesos y otro pago sujeto al ISR de 3 mil 809 pesos.

Sin embargo, en la práctica se ha observado que diversos contribuyentes patrones reportan pagos por cantidades exentas del ISR muy superiores a las permitidas por Ley, lo cual materializa en sí una disminución de la base gravable y por ende de la retención y posiblemente recaudación del ISR por sueldos y salarios.

Gráfico: Universidad Autónoma de Chapingo.

El estudio también identificó prácticas abusivas en el tema del outsourcing o subcontratación. En este esquema se identificaron a empresas contratistas que operan a través de un comportamiento “agresivo”, buscando principalmente beneficios económicos para la empresa contratante: a través de la evasión y/o elusión de obligaciones y responsabilidades laborales, como el registro de los trabajadores ante el IMSS, Infonavit y el SAT, con lo cual se evitan los pagos involucrados.

Dicha elusión se puede extender a los pagos de previsión social al igual que al pago sobre el concepto de Participación de los Trabajadores en las Utilidades (PTU). En este panorama, como lo indica Curiel-Sandoval (2013) “la subcontratación es un sinónimo de precarización de las condiciones de trabajo y también de flexibilización de los derechos laborales”.