Por Victoriano Martínez

El embrollo en el que se metió el alcalde Enrique Galindo Ceballos con el impuesto predial y las tarifas de traslado de dominio no sólo pone a prueba su compromiso con la legalidad al ofrecer prórrogas improcedentes o exhibe la complicidad de diputados que lo avalaron y el gobernador que lo publicó, sino que deja clarísimo que lejos de ser muy innovador, es bastante malo para el plagio.

Toda la semana pasada, entre el sector inmobiliario y los espacios públicos relacionados con esa actividad el tema de la progresividad de esas dos tarifas, con las cuotas relacionadas con autorizaciones y permisos para fraccionamientos, ocupó el intercambio de comentarios en servicios de mensajería y redes sociales. Destacó una idea: lo copiaron de la ciudad de Querétaro.

Si se revisa la Ley de Ingresos del municipio de Querétaro para este 2022, la conclusión es que, como alcalde, Galindo Ceballos es muy malo para fusilarse lo que se hace en otros lados. Diría alguien afecto a los anglicismos: es muy malo para hacer benchmarking.

Si se tomó como punto de referencia lo que se hace en Querétaro en materia de esos impuestos y tarifas, es evidente que se enfocó en copiar el resultado, aparentar la innovación, ajustarle algunos numeritos sin poner atención a todo el proceso previo y sin considerar las repercusiones matemáticas de un plagio tan chambón.

Desde la forma se puede ver la escasa habilidad para determinar apropiadamente el impuesto predial y el traslado de dominio.

La Ley de Ingresos del municipio de Querétaro publicada en el Periódico Oficial de aquel Estado cuenta con una exposición de motivos de 10 mil 879 palabras. En la publicada aquí para el municipio de San Luis Potosí ni siquiera presenta su exposición de motivos.

Al localizar en el acta de la sesión de Cabildo del 22 de noviembre de 2021 el proyecto de Ley de Ingresos que se aprobó para enviarse al Congreso del Estado, sí cuenta con una exposición de motivos que se presenta con apenas tres mil 91 palabras.

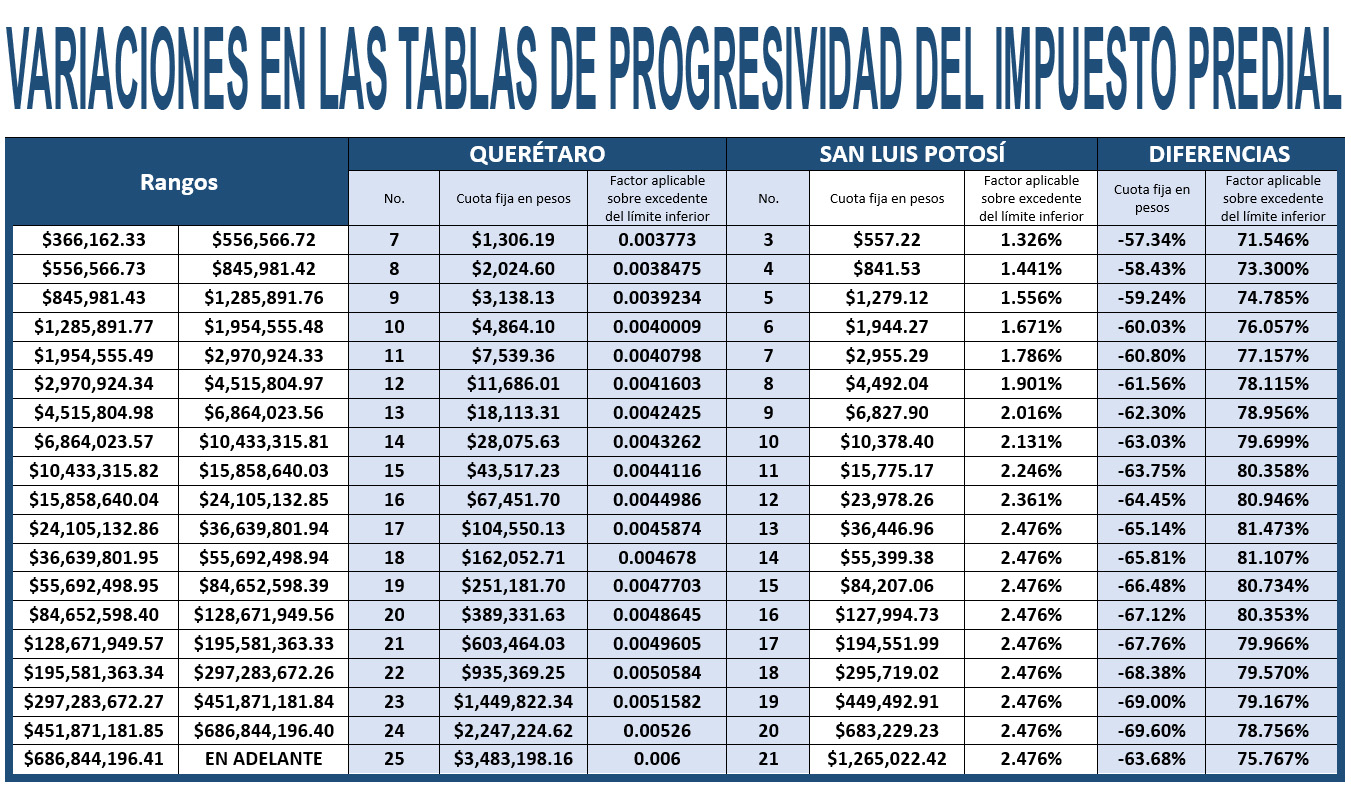

La diferencia en el número de palabras podría resultar irrelevante, de no ser porque en el caso de Querétaro se incluye información muy relevante para el caso de la definición del impuesto predial. Para cada uno de los 25 rangos que aplica se menciona el número de predios que hay en el municipio dentro de ese rango.

En el caso potosino, aunque se aplican 21 rangos, en ninguno se da a conocer la información del número de predios incluidos en ellos. Una tarea no realizada por la dirección de Catastro porque no se cuenta con la información o por negligencia al no tener capacidad para procesarla. Un dato de forma.

A diferencia de la potosina, la Ley de Querétaro incluye un muy completo análisis matemático para la aplicación de los rangos de progresividad, con la aplicación de diversas fórmulas que dan como resultados los factores aplicables “sobre el excedente del límite inferior” sin los efectos dispares e ilógicos en la mala copia hecha por Galindo Ceballos.

“El comportamiento de los valores progresivos de la tabla evidentemente tiende a un comportamiento exponencial con tendencia uniforme”, se concluye en el caso queretano tras el análisis de las fórmulas con que se llegó a los factores aplicables. Un dato de fondo.

Un indicador de que copió el esquema progresivo de Querétaro lo da la coincidencia exacta entre los valores establecidos en cada uno de los rangos. Un indicador de que lo copió mal es que modificó el “factor aplicable sobre excedente del límite inferior” de cada rango con tan mal tino, que se rompió el “comportamiento exponencial con tendencia uniforme”.

Galindo Ceballos estableció “cuotas fijas en pesos” para cada rango más bajas que las de Querétaro (de un 57.34 a un 69.6 por ciento menos), lo que poco impacta en el resultado de la aplicación de la fórmula. El problema está en que varió a la alza el “factor aplicable sobre excedente del límite inferior” entre un 71.55 y un 87.47 por ciento más altos.

En Querétaro no es el primer año que se aplica la tabla de progresividad, que lo ubicó como una de las entidades con esos impuestos más altos, pero atenuado por otros factores relacionados con la accesibilidad a la vivienda y los valores de los predios. Las tablas de una progresividad real pasaron el periodo de ajuste gradual en el cobro de esa contribución.

Aquí, la innovadora acción de Galindo Ceballos es intentar introducir esa misma progresividad sin un análisis previo que diera paso a una aplicación gradual de los incrementos. Para colmo, con tan mal plagio en la tabla de progresividad que si la aplica realizará cobros muy inequitativos, y si –con convenios o sin ellos– evita aplicarla, violará la ley.

O Galindo Ceballos, diputados y hasta gobernador se aplican a modificar la Ley de Ingresos para corregirla por haber hecho tan mal la tarea, o se mostrarán a favor de un espacio más de simulación, corrupción y especulación en un sector tradicionalmente especulativo en perjuicio de quienes anhelan tener vivienda propia.