La administración de Gerardo Ruiz Esparza hizo más que “mover a México”: durante seis años movió el presupuesto de una súper Secretaría de Estado, pero lo hizo entre irregularidades y probables casos de corrupción que actualmente son investigados por la Secretaría de Hacienda y Crédito Público (SHCP).

Ruiz Esparza tuvo la responsabilidad de mover al país a través de la Secretaría de Comunicaciones y Transportes (SCT) durante el sexenio (2012-2018) del Presidente Enrique Peña Nieto. Su tarea implicó el reto de impulsar el desarrollo de la infraestructura nacional con inversiones estratégicas en todo tipo de medios y vías de transporte, además de la administración de las telecomunicaciones a lo largo y ancho de la República Mexicana.

Para ello, año con año, ejerció un promedio de 109.4 mil millones de pesos del Gobierno federal que, cada año, presentaron “irregularidades” en la contratación de obra pública por insuficiencias de planeación, ejecución y rendición de cuentas en los proyectos gubernamentales, de acuerdo con las cuentas públicas de la Auditoría Superior de la Federación (ASF).

Durante cinco años (2014-2018) de gestión de Ruiz Esparza como Secretario de Comunicaciones y Transportes, la ASF encontró que nueve de cada 100 pesos ejercidos por la SCT implicaron irregularidades no solventadas. De esos nueve pesos, cinco supusieron probables daños a la Hacienda Pública Federal, por la posible comisión de un delito y/o negligencia administrativa.

En total, la SCT acumuló 16 mil 543 millones 019 mil 737.15 pesos en irregularidades que equivalen al 2.52 por ciento del gasto total pagado (656.4 mil mdp) por la dependencia federal, entre 2014 y 2018. De esta millonaria cantidad, la ASF determinó que hubo 9.2 mil millones de pesos –el 56 por ciento de los “montos por aclarar”– en transacciones que ameritaron la “Promoción de Responsabilidades Administrativas Sancionatorias” (PRAS).

La ex titular de Sedesol Rosario Robles fue detenida e inhabilitada. Hoy, las autoridades tratan de pescar a Ruiz Esparza por cuestiones similares: buscan pruebas de omisión y/o corrupción. Foto: Moisés Pablo, Cuartoscuro.

De acuerdo con el marco metodológico para la fiscalización superior de la ASF, todas las irregularidades no solventadas que la Auditoría encuentra están incluidas bajo el apartado de “recuperaciones probables”, o bien, el cúmulo de dinero pendiente de restitución, aclaración o justificación ante las autoridades fiscales.

Sin embargo, cuando el órgano fiscalizador “presume la existencia de hechos o conductas” que violan la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, determina la comisión de ilícitos que ameritan una PRAS y por ende, la comisión de “un daño o perjuicio a la Hacienda Pública Federal o al patrimonio de los entes públicos federales o de las entidades paraestatales federales”.

Aunque algunas de las irregularidades detectadas por la ASF pudieron haber sido solventadas en el transcurso de los años, existe una investigación en proceso de la gestión de Ruiz Esparza como titular de la SCT.

El 12 de septiembre de este año, el titular de la Unidad de Inteligencia Financiera (UIF) de la SHCP aseguró que las autoridades están analizando los “casos de corrupción relacionados con el sector [de Comunicaciones y Transportes] durante la administración pasada”. No obstante, Santiago Nieto Castillo advirtió complicaciones en las indagaciones, ya que la administración pasada “no dejó piedra sin labrar”.

POSIBLE CORRUPCIÓN

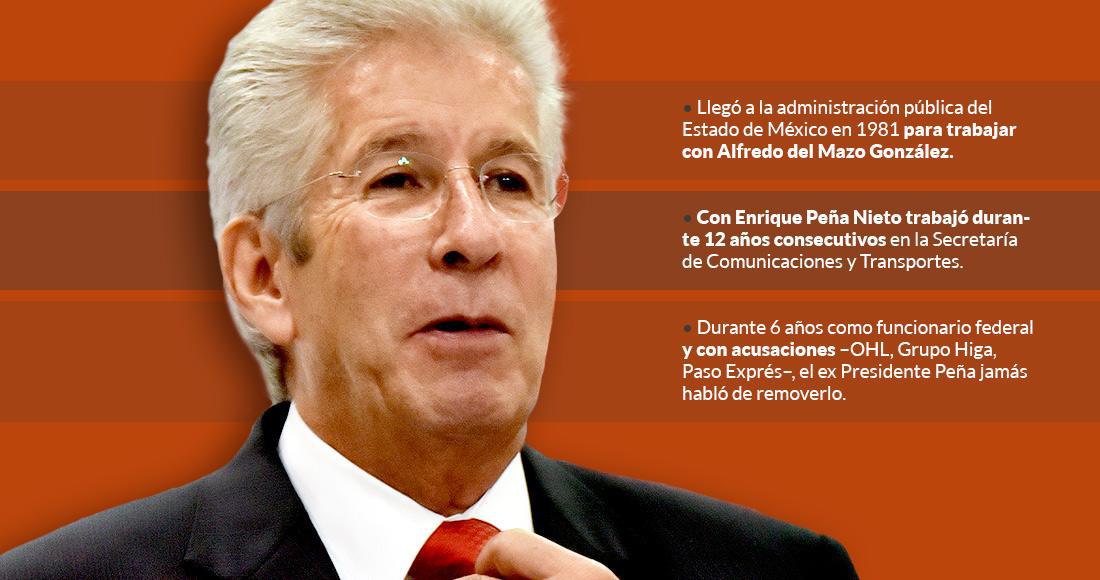

Enrique Peña Nieto nunca dejó de confiar en Gerardo Ruiz Esparza. El 21 de noviembre de 2018, nueve días antes de concluir su periodo presidencial, el priista de Atlacomulco externó su “mayor reconocimiento” para el hombre que lo acompañó durante 13 años de carrera política: Desde su periodo (2005-2011) como Gobernador del Estado de México, hasta el cierre de su sexenio el año pasado.

A pesar de las acusaciones de corrupción y las cinco denuncias penales que ya pesaban sobre Ruiz Esparza, Peña Nieto lo enarboló como alguien “de valor y coraje”, que actuó con decisión frente a la crítica y que nunca cejó “en asegurar que los compromisos asumidos se cumplieran a cabalidad”.

Empero, un análisis de la Unidad de Datos de SinEmbargo arrojó que el nivel de cumplimiento de la administración pasada en proyectos de infraestructura pública no alcanzó el 97 por ciento anunciado por Peña Nieto, sino que rondó el 59 por ciento de cumplimiento, equivalente a 97 de 156 compromisos cumplidos en materia de obra pública federal.

Los datos de este medio digital coincidieron con las cifras estimadas por el Centro de Estudios Económicos del Sector de la Construcción (CEESCO), según las cuales, al finalizar 2018, el nivel de cumplimiento del Programa Nacional de Infraestructura 2014-2018 tendría un avance máximo de 73 por ciento.

En este contexto de incumplimiento cabal, también hubo multiplicidad de casos –como el del Tren Interurbano México-Toluca– que develaron la “ineficiencia y los riesgos de corrupción en obra pública en México”, de acuerdo con el Instituto Mexicano para la Competitividad (IMCO). Prueba de ello son las irregularidades no solventadas que detectó la ASF entre 2014 y 2018.

Durante esos cinco años, la Auditoría encontró anomalías por pagos excesivos, indebidos y/o injustificados que sumaron un monto total de casi 11.8 mil millones de pesos.

Asimismo, la ASF encontró 2.7 mil millones de pesos utilizados para la compra de bienes y servicios que no fueron “efectuados” o “encontrados” al momento de las auditorías. Entre ellos destacan dos casos: El de la Universidad Autónoma de Nuevo León (UANL) –señalada de operar con esquemas similares a los de la llamada “Estafa Maestra”– y el de la adquisición de televisores para el Programa de Transición a la Televisión Digital Terrestre (TDT).

En 2014, la UANL fue contratada por la SCT para dar asesorías relativas a proyectos de conectividad e inclusión digital, así como en materia de contenidos y sistemas del “Programa de la Sociedad de la Información y el Conocimiento”.

De acuerdo con la ASF, la UANL no sólo hizo subcontrataciones que excedieron el límite (49 por ciento de los servicios) permitido por Ley, sino que además no proporcionó evidencia que documentara las subcontrataciones.

Por los actos u omisiones de la UANL y de los servidores públicos de la SCT, no pudo ser verificado el 37 por ciento de los recursos pagados a la universidad neoleonense, por lo que la ASF presumió (pliego de observaciones número 14-0-09100-14-0417-06-001) “un probable daño o perjuicio o ambos por un monto de 4 millones 161 mil 657.78 pesos”. Asimismo, el ente fiscalizador solicitó (requerimiento 14-4-99A6N-14-0417-12-001) una multa en contra de la UANL, por incumplimientos de contrato.

En cuanto al Programa de Transición de la TDN, la ASF halló irregularidades no solventadas por 545 millones 430 mil 800 pesos.

Entre 2014 y 2016, la Dirección General de Política de Telecomunicaciones y Radiodifusión de la SCT fue responsable de probables daños al erario público federal por la compra de 213 mil 349 televisores disfuncionales, la falta de 411 mil 129 televisiones que desaparecieron del inventario físico, además de negligencias cometidas en procesos de indemnización de 6 mil 492 televisores “siniestrados”, refieren las auditorías de cumplimiento 14-0-09100-02-0418 DE-031, 15-0-09100-02-0352 352-DE y 16-0-09100-02-0321 321-DE.

Además de las pérdidas mencionadas, la SCT quedó a deber 841 millones 653 mil 111.21 pesos en irregularidades no solventadas entre 2014 y 2018, por incumplimientos de contrato, falta de cobro de “medidas resarcitorias” y omitir la entrega de amortizaciones y reintegros financieros a la Tesorería de la Federación.

EL TRUCO DEL CONCRETO

Si México fuera un edificio en construcción y el Gobierno federal fuera la empresa constructora, Gerardo Ruiz Esparza habría sido el jefe de obras de México, y como tal, el responsable de la ejecución técnica y económica del proyecto “Mover a México”. Esto implica que, en su calidad de garante del gasto público, Ruiz Esparza podrá ser juzgado si las autoridades fiscalizadoras llegaren a comprobar que tuvo conocimiento de la comisión de irregularidades como titular de la SCT.

La Ley Federal de Presupuesto y Responsabilidad Hacendaria (ordinal cuarto fracción VII, numeral 117 y los artículos 13, 17 y 61) señala que las dependencias de gobierno tienen la obligación de rendir cuentas y efectuar medidas para contribuir al equilibrio presupuestario y racionalizar el gasto, además de informar a las autoridades acerca de cualquier infracción que implique conductas sancionadas por la ley penal.

También refiere (artículo 115) que las responsabilidades por actos u omisiones serán fincadas a los ejecutores directos y “subsidiariamente”, a todos aquellos que por la naturaleza de sus funciones “hayan omitido la revisión o autorizado tales actos por causas que impliquen dolo, culpa o negligencia por parte de los mismos”.

En ese orden de ideas, Ruiz Esparza podría ser juzgado y tener que rendir cuentas por la comisión de ilícitos u omisiones; máxime si consideramos que todo el ciclo de inversión de los proyectos de obra pública “contempla una serie de etapas, con diferentes actores y órganos de gobierno responsables de los diferentes procesos”, en que “la SCT y las diferentes direcciones generales están presentes en prácticamente todas las etapas”, se lee en un análisis (2018) del Banco Nacional de Obras y Servicios Públicos (Banobras) y de la empresa IDOM Ingeniería.

Como jefe de obras de México, Gerardo Ruiz Esparza no sólo es responsable de los 15 mil 286 millones 120 mil 530.43 pesos por las irregularidades anteriormente mencionadas. También es responsable de un probable daño a la Hacienda Pública Federal por 1 mil 256 millones 899 mil 206.72 pesos adicionales, por desfalcos causados en razón de la “diferencia entre el volumen de obra pagado y cualificado” en diversos proyectos de la SCT, durante 2014-2018.

Dentro de esta millonada destacan al menos 136 millones 769 mil 670.72 pesos en daños relacionados con la compra y uso de concretos asfálticos, hidráulicos y otros. El modus operandi fue simple: La SCT contrató empresas para construir, ampliar y/o modernizar puentes, carreteras, libramientos y demás obras de infraestructura pública. Para ello, pagó cotizaciones infladas de insumos –como en el caso del concreto– que no fueron, o no pudieron ser realmente utilizados.

En julio de 2017, dos personas murieron al caer en un socavón en el Paso Express de Cuernavaca, Morelos. La falla se debió a presuntos actos de corrupción que implicaron la entrega de infraestructura defectuosa. Foto: Especial.

En muchos de los casos, la ASF advirtió que la SCT realizó “pagos indebidos” por un determinado volumen de concreto que excedía la cantidad necesaria para la obra contratada, ya que los cálculos para determinar la cantidad de insumos necesarios para la construcción fueron realizados sin descontar “el volumen que ocupa el acero”.

Asimismo, hubo casos –como el de la Carretera Tecate-El Sauzal (BC)– en que la ASF detectó que en lugar de rellenar un hoyo con cemento, cubrían la parte superficial y cobraban el volumen de concreto requerido para su rellenado.

La Auditoría Superior constató obras de “suministro e instalación de defensas metálicas” en tramos carreteros, cuyos “postes colocados solamente quedaron ahogados en la excavación sin que ésta se rellenara con concreto hidráulico”, lo que generó “pagos improcedentes” de millones de pesos.

Al igual que con el concreto, materiales como el alambre de tensión fueron una mina de oro pagada, pero no ejecutada. En la PRAS número 14-9-09112-04-0361-08-004, la ASF determinó que hubo pagos por cercados con cuatro líneas de alambre, no obstante que los postes fueron colocados “sin que estos contengan las cuatro líneas de alambre, además de no encontrarse ahogados con concreto” (que también fue cobrado).

El daño al erario público federal (1.3 mil mdp) por inconsistencias en la compra de cemento alcanzaría para cubrir 29 veces la Plaza de la Constitución de la Ciudad de México, con una capa de concreto hidráulico de 15 centímetros de grosor, considerando un área de 47 mil metros cuadrados y un costo de 928 pesos por metro cuadrado de concreto hidráulico, según los “Costos paramétricos de pavimentación” del Gobierno federal.