Por Victoriano Martínez

Si algo exhibe la Auditoría Superior del Estado (ASE) cada que presenta sus informes de auditoría a las Cuentas Públicas es un afán de aparecer como cada vez más justiciera en su labor fiscalizadora, aunque, un análisis más detallado muestre que es benévola con la mayoría y, o se ensaña con otros o les aplica una revisión más rigurosa que, si fuera generalizada, otro sería el resultado.

En su comunicado oficial, la ASE reporta un monto acumulado sobre las observaciones a todos los entes fiscalizados por mil 597 millones 807 mil 974 pesos, e incluye un apartado que denomina comparativa.

“Comparativa.

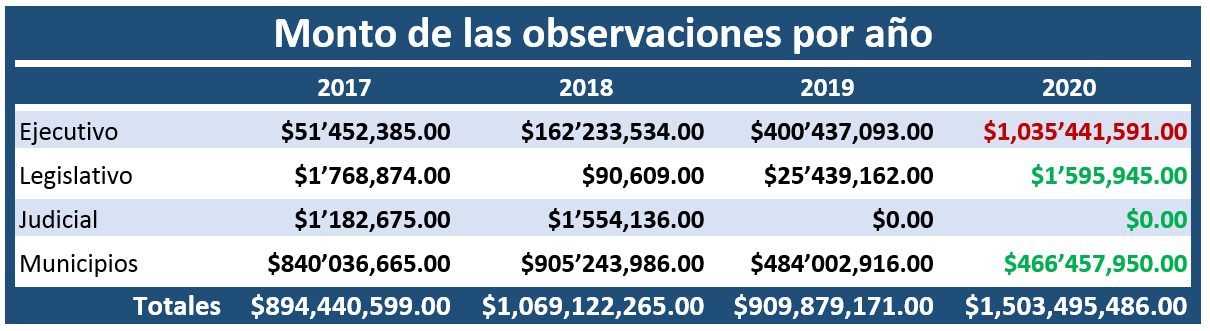

“Monto global de las observaciones a las Cuentas Públicas del ejercicio 2019: 928,604,000 pesos.

“Monto global de las observaciones a las Cuentas Públicas del ejercicio 2018: 1,088,238,000 pesos”.

La intención es obvia: destacar que el monto de las observaciones a las Cuentas Públicas 2020 aumentó en un 72.07 por ciento con relación a las irregularidades detectadas en las cuentas de 2019 y en un 46.83 por ciento en el caso de una comparación con las de 2018.

Si realizaran el ejercicio hacia años anteriores, la variación porcentual de las cifras seguiría en porcentajes similares siempre al alza, lo que tendría que llevar a la conclusión que la ASE pretende sembrar: con un monto de observaciones sin precedentes, la ASE entregó este jueves 28 de octubre, tres días antes de que se le venciera el plazo, los informes de auditoría a las Cuentas Públicas 2020.

¿Detectó más irregularidades? ¿Son más ineficientes y tramposos los funcionarios en el manejo de los recursos públicos en general?

Si se desglosa la “comparativa” presentada por la ASE en su comunicado y se observa el comportamiento de las observaciones en los tres poderes y los ayuntamientos, el resultado es que en el único sector donde las irregularidades detectadas fue en el Poder Ejecutivo en proporciones escandalosas.

Las observaciones al Ejecutivo se multiplicaron por 20.12 contra las de 2017, por 6.38 contra las de 2019 y por 2.58 veces las del 2019. En cambio, las detectadas en el Poder Legislativo y en los municipios tuvieron una tendencia a la baja bastante considerable. Tan sólo en el caso de los ayuntamiento son de apenas un poco más de la mitad de las de 2017.

Mientras la gran mayoría de los entes fiscalizados figuran como más pulcros en el manejo de los recursos públicos y el Poder Ejecutivo aparentemente incurre en más irregularidades, si se desglosa esa misma comparativa sobre las dependencias a las que se aplican las auditorías, el resultado es que la gran mayoría son dechados de honradez.

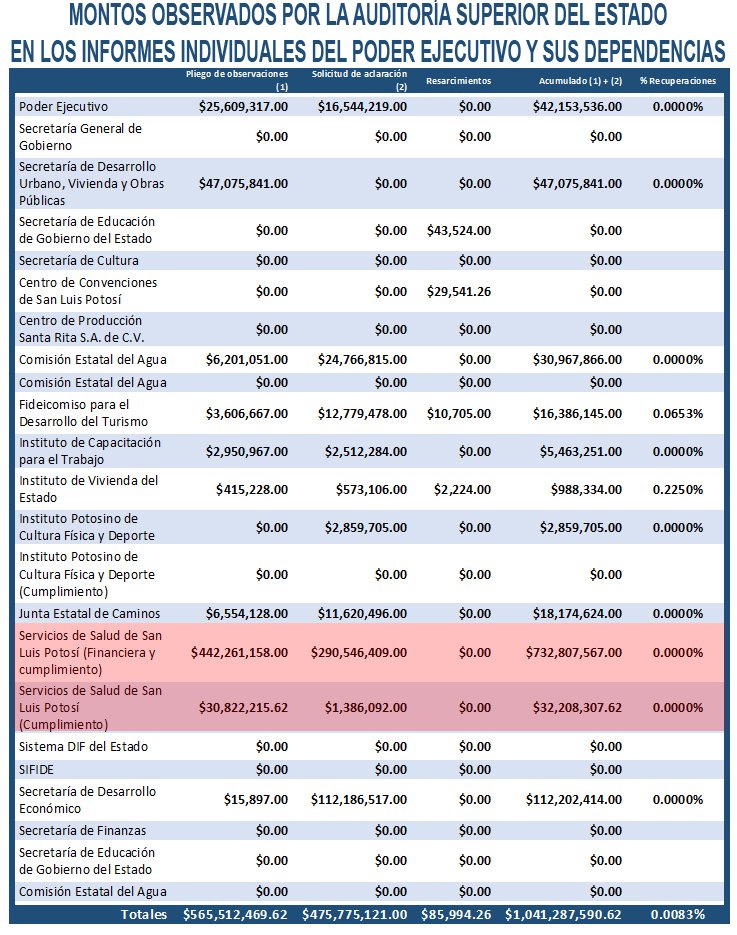

De 23 auditorías practicadas a dependencias del Ejecutivo, 12 cuentas resultaron completamente limpias, ¡con cero observaciones!, y las dos auditorías practicadas a los Servicios de Salud acumulan observaciones por 765 millones 15 mil 874.62 pesos, que representan el 73.47 por ciento de lo observado al Ejecutivo.

Prácticamente la mitad de las observaciones reportadas por la ASE, el 47.88 por ciento, corresponden a pliegos y aclaraciones de los Servicios de Salud, lo que se traduce en que la generalidad de las áreas gubernamentales estatales y municipales, según la ASE, reportaron cuentas mucho más limpias que en años anteriores.

Si la ASE no detectó más irregularidades en la mayoría de los entes fiscalizados y, en consecuencia, tendría que suponerse que los funcionarios se comportaron con más honradez en el manejo de los recursos públicos, resulta urgente –por valioso– que la Auditoría exhiba los detalles de la conversión a un buen comportamiento de la gran mayoría de los servidores públicos.

En contra parte, también sería muy valioso que hiciera públicos todos los detalles sobre el desempeño de los funcionarios de los Servicios de Salud para que, eufemísticamente, todos pudieran –dada su nueva vocación por la pulcritud en el manejo del erario– detecten las áreas de oportunidad para que en las siguientes fiscalizaciones se logren cuentas inmaculadas.

Un contraste que, en realidad, lo único que abre es un amplio campo abierto a la sospecha de siempre: una revisión de las cuentas públicas con rigor selectivo que vuelve a poner en duda todo el sistema estatal de fiscalización.

Y no es que se ponga en duda el monto de las irregularidades concentradas en los Servicios de Salud, sino que la desconfianza es que ese monto es el que surge de una revisión auténticamente rigurosa que, de aplicarse en todas las auditorías practicadas, revelaría la verdadera situación del manejo del erario, y no un panorama bastante maquillado.